הסוד שמאחורי הכסף המודרני: איך הוא נוצר ומדוע הוא עובד

האם הכסף שאנחנו משתמשים בו הוא אשליה או נכס אמיתי? • מה מקור ערכו של השטר בארנק שלך? • האם הבנקים באמת יכולים להדפיס כסף מאין? • מסע מרתק אל מאחורי הקלעים של המערכת הפיננסית העולמית

בכל פעם שאנחנו מושיטים שטר כסף, מעבירים תשלום באפליקציה או משלמים בכרטיס אשראי, אנחנו משתתפים באחת המערכות המופלאות והמסתוריות ביותר שהאנושות יצרה – מערכת הכסף המודרני. אך למרות שכולנו משתמשים בכסף מדי יום, מעטים באמת מבינים כיצד הוא פועל, איך הוא נוצר, ומה באמת מעניק לו את ערכו. מסע זה יחשוף בפניכם את הסודות שמאחורי הכסף המודרני ויענה על השאלות המטרידות ביותר בנושא.

כסף הוא לא רק מטבעות ושטרות; הוא אמון, הוא הסכם חברתי, והוא הטכנולוגיה שאפשרה את התפתחות הכלכלות המורכבות שאנו מכירים כיום.

מסע בזמן: מזהב לנייר (ולמספרים במחשב)

הכסף, בצורותיו השונות, ליווה את האנושות משחר ההיסטוריה. ההבנה כיצד הגענו למערכת הנוכחית חיונית להבנת הכסף המודרני.

כסף סחורות: עידן המתכות היקרות

בעבר הרחוק, לפני המצאת המטבעות, סחר חליפין (בארטר) היה הדרך העיקרית להשיג מוצרים. אולם, שיטה זו הייתה מסורבלת ודרשה "צירוף מקרים של רצונות" – כל צד היה צריך לרצות את מה שיש לאחר להציע. כפתרון, החלו בני האדם להשתמש ב"כסף סחורות" – פריטים בעלי ערך אינטרינזי (פנימי) ששימשו כאמצעי חליפין. אלה כללו צדפים, חרוזים, תבלינים, ובעיקר – מתכות יקרות כמו זהב וכסף.

למתכות יקרות היו יתרונות ברורים: הן נדירות, עמידות, ניתנות לחלוקה ליחידות קטנות יותר, ובעלות ערך מוכר יחסית. בסופו של דבר, החלו שליטים וממלכות לטבוע מטבעות בעלי משקל וטוהר מתכת אחידים, עם חותם רשמי, מה שהקל על המסחר. ערך המטבע היה צמוד (פחות או יותר) לערך המתכת ממנה הוא עשוי. עם זאת, גם לשיטה זו היו חסרונות: קושי בביצוע עסקאות קטנות מאוד (בעיית ה"עודף"), שחיקה פיזית של המטבעות, האפשרות לזיוף או "גילוח" (Clipping – גזירת פיסות קטנות מהמטבע), ותנודות בערך הכסף כתוצאה מגילוי מרבצי מתכת חדשים או מחסור בהם.

כסף יציג (Representative Money): ההבטחה לזהב

ככל שהמסחר התפתח, נשיאת כמויות גדולות של מטבעות מתכת הפכה למסורבלת ומסוכנת. כך התפתח "כסף יציג" – שטרות נייר שהונפקו על ידי בנקים או ממשלות והיוו הבטחה לתשלום כמות מסוימת של זהב או כסף פיזי למחזיק בשטר, לפי דרישה. בתקופה זו, שהגיעה לשיאה במה שמכונה "תקן הזהב" (Gold Standard), ערך הכסף עדיין היה מגובה במתכות יקרות שאמורות היו להיות מוחזקות בכספות המנפיק.

{kind=link}

שיטה זו פתרה חלק מהבעיות של כסף הסחורות, כמו בעיית הנשיאה והעודף (ניתן היה להדפיס שטרות בערכים קטנים). עם זאת, היא עדיין הייתה כפופה למגבלות היצע המתכות היקרות, וההיסטוריה רצופה מקרים בהם ממשלות לא עמדו בהבטחה להמיר את השטרות לזהב, במיוחד בעיתות מלחמה או משבר כלכלי.

כסף פיאט (Fiat Money): כוחה של האמונה (והחוק)

אנו מגיעים לכסף המודרני – "כסף פיאט". פיאט היא מילה לטינית שמשמעותה "יהי כן" או "כך ייעשה". כסף פיאט הוא מטבע שהממשלה מכריזה עליו כהילך חוקי, אך הוא אינו מגובה בסחורה פיזית כמו זהב. ערכו נובע לא מערך החומר ממנו הוא עשוי (עלות הדפסת שטר של 200 ש"ח היא אגורות בודדות), אלא מהאמון הקולקטיבי של המשתמשים בו, ומהעובדה שהממשלה מקבלת אותו כתשלום מיסים ומחייבת את השימוש בו. המעבר הגורף לכסף פיאט בעולם התרחש בשנת 1971, כאשר נשיא ארה"ב ריצ'רד ניקסון הודיע על ניתוק הדולר מהזהב (מהלך הידוע כ"הלם ניקסון"), ובכך סיים למעשה את שיטת ברטון-וודס שקשרה את המטבעות העיקריים לדולר, שהיה קשור לזהב.

כסף פיאט אינו "אמיתי" במובן של ערך חומרי, אך הוא אמיתי לחלוטין בכוח הקנייה שלו, הנובע מהסכמה חברתית ומגיבוי ממשלתי. זהו כלי פיננסי מתוחכם המבוסס על אמון.

מומחה לכלכלה

הקסם שמאחורי יצירת הכסף: תפקידם של הבנקים המרכזיים והמסחריים

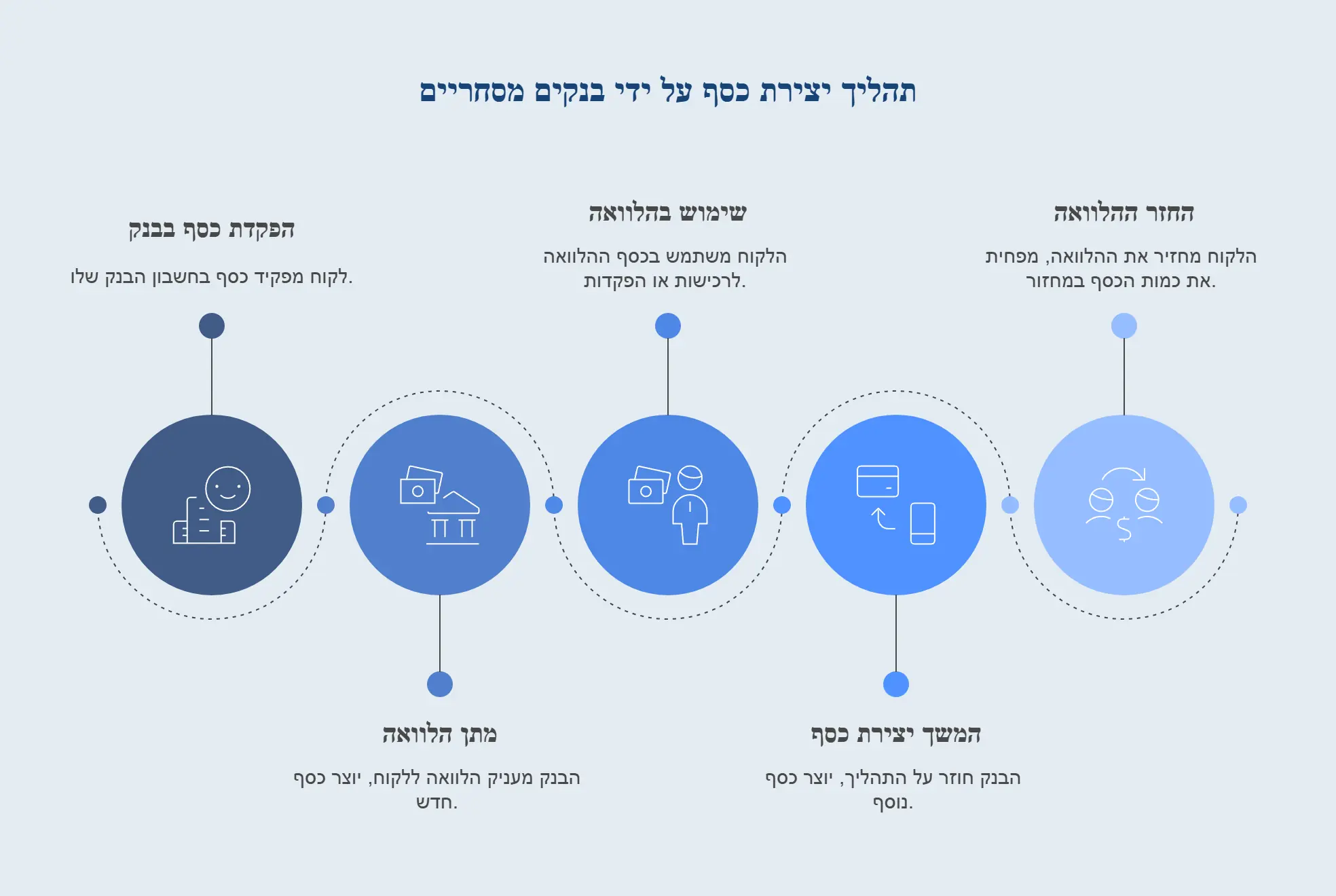

אחת השאלות המרתקות ביותר בנוגע לכסף המודרני היא כיצד הוא נוצר. בניגוד לאמונה רווחת, רוב הכסף בכלכלה המודרנית אינו מודפס על ידי הממשלה או הבנק המרכזי. למעשה, הרוב המכריע של הכסף במחזור נוצר על ידי הבנקים המסחריים באמצעות תהליך הידוע כ"בנקאות רזרבה חלקית" (Fractional-Reserve Banking).

{kind=link}

שני סוגי כסף במערכת המודרנית

במערכת הפיננסית המודרנית קיימים שני סוגים עיקריים של כסף:

- כסף בסיס (Base Money) – נוצר על ידי הבנק המרכזי וכולל את השטרות והמטבעות במחזור, וכן את הרזרבות שהבנקים המסחריים מחזיקים בבנק המרכזי.

- כסף בנקאי (Bank Money) – נוצר על ידי הבנקים המסחריים באמצעות מתן הלוואות, ומתבטא בעיקר כיתרות זכות בחשבונות עו"ש של לקוחות.

מפתיע לגלות, אך כ-90% מהכסף במחזור בכלכלות מפותחות הוא מהסוג השני – כסף שנוצר על ידי בנקים מסחריים. השטרות והמטבעות הפיזיים מהווים רק חלק קטן מסך הכסף במערכת.

בישראל, כמו ברוב המדינות המפותחות, רק כ-10% מהכסף במחזור קיים בצורה פיזית של שטרות ומטבעות. 90% הנותרים קיימים רק כרישומים דיגיטליים במערכות המחשוב של הבנקים.

כיצד בנקים יוצרים כסף מ"אוויר דק"?

הבנקים המסחריים יוצרים כסף באמצעות תהליך מתן ההלוואות. כשבנק מעניק הלוואה ללקוח, הוא אינו מעביר אליו כסף קיים שהופקד על ידי לקוחות אחרים. במקום זאת, הבנק פשוט רושם את סכום ההלוואה כיתרת זכות בחשבון הלקוח – ובכך למעשה יוצר כסף חדש יש מאין.

עם זאת, הבנקים אינם יכולים ליצור כסף ללא הגבלה. הם כפופים למספר מגבלות:

- יחס הלימות הון – הבנקים נדרשים להחזיק הון עצמי בשיעור מסוים מסך נכסיהם המשוקללים בסיכון.

- יחס נזילות – הבנקים חייבים להחזיק נכסים נזילים מספיקים כדי לעמוד במשיכות הצפויות של לקוחות.

- יחס רזרבה – במדינות מסוימות, הבנקים נדרשים להחזיק רזרבות בשיעור מסוים מהפיקדונות שלהם.

- ביקוש להלוואות – הבנקים יכולים ליצור כסף רק כאשר יש לקוחות המעוניינים ללוות ועומדים בקריטריונים לקבלת אשראי.

הבנק המרכזי (בנק ישראל במקרה הישראלי) משחק תפקיד מפתח בויסות כמות הכסף במשק. הוא עושה זאת באמצעות כלים שונים, כגון:

- ריבית מוניטרית – שינוי הריבית המשולמת לבנקים על הפקדות בבנק המרכזי משפיע על עלות האשראי במשק וכך על כמות הכסף שהבנקים יוצרים.

- פעולות בשוק הפתוח – רכישת או מכירת אגרות חוב ממשלתיות משפיעה על כמות הכסף במחזור.

- דרישות רזרבה – שינוי שיעור הרזרבות שהבנקים נדרשים להחזיק משפיע על יכולתם ליצור כסף חדש.

- הנפקת שטרות ומטבעות – הבנק המרכזי הוא הגוף היחיד הרשאי להנפיק שטרות ומטבעות פיזיים.

האם הכסף המודרני הוא אמיתי? שאלת האמון והערך

השאלות "האם הכסף אמיתי?" או "מי באמת שולט בכסף?" הן לגיטימיות, אך התשובות להן אינן פשטניות. כסף פיאט הוא "אמיתי" בכוחו ובשימושיותו, למרות שאינו מגובה בסחורה פיזית. השליטה על הכסף מתחלקת בין הבנק המרכזי, הבנקים המסחריים, הממשלה, ובסופו של דבר – גם הציבור הרחב, דרך החלטותיו הכלכליות. זוהי מערכת אקולוגית עדינה, המבוססת על איזונים, בלמים, והכי חשוב – אמון.

- כסף מודרני הוא כסף פיאט: ערכו נקבע על ידי אמון וחוק, לא על ידי גיבוי בסחורה פיזית.

- הבנק המרכזי מנפיק "כסף בסיס": שטרות, מטבעות ורזרבות דיגיטליות של הבנקים.

- בנקים מסחריים "יוצרים" כסף אשראי: באמצעות מנגנון הרזרבה החלקית והלוואות.

- המערכת כולה נשענת על אמון: אמון בממשלה, בבנקים, ובערך המתמשך של המטבע.

- הבנה כלכלית חיונית: מאפשרת ניפוץ מיתוסים וקבלת החלטות מושכלת.

אחת השאלות הפילוסופיות המרתקות בנוגע לכסף המודרני היא האם הוא "אמיתי". בעבר, כאשר מטבעות היו עשויים מזהב וכסף, ערכם היה אינהרנטי – המתכת עצמה הייתה בעלת ערך. אך כיום, כאשר רוב הכסף קיים רק כרישומים דיגיטליים, מהו המקור האמיתי של ערכו?

כסף מודרני הוא למעשה טכנולוגיה חברתית מתוחכמת – מערכת של אמון קולקטיבי שמאפשרת לנו לאחסן ערך, להעביר אותו, ולמדוד את הערך של מוצרים ושירותים שונים ביחידות אחידות.

התשובה היא שהכסף המודרני מבוסס על אמון. כולנו מסכימים להשתמש בשטר של 200 ש"ח ולהעניק לו ערך מסוים לא בגלל הנייר שממנו הוא עשוי, אלא בגלל האמון המשותף שלנו במערכת. אנו מאמינים שגם מחר נוכל להשתמש באותו שטר כדי לקנות מוצרים ושירותים בערך דומה.

אך האמון הזה אינו מבוסס רק על אמונה עיוורת. הוא נתמך על ידי מספר גורמים:

- סמכות הממשלה והחוק

הממשלה מכריזה על המטבע כהילך חוקי ומחייבת את קבלתו לתשלום חובות ומסים. זה מבטיח ביקוש בסיסי למטבע. - הבנק המרכזי העצמאי

גוף עצמאי זה אחראי על שמירת ערכו של הכסף באמצעות מדיניות מוניטרית שמטרתה לשמור על יציבות מחירים. - יציבות מוסדית

מערכת משפטית יציבה, זכויות קניין חזקות, ויציבות פוליטית מחזקות את האמון בערך המטבע לאורך זמן. - הכלכלה הריאלית

בסופו של דבר, ערך המטבע קשור לחוזקה של הכלכלה שאותה הוא משרת – לתוצר, לפריון ולתחרותיות של המשק.

במובן זה, הכסף המודרני הוא "אמיתי" לא פחות מכסף מבוסס-זהב של העבר. למעשה, ניתן לטעון שגם הזהב קיבל את ערכו בעיקר מהסכמה חברתית על היותו בעל ערך, ולא רק בשל השימוש התעשייתי המוגבל שלו.

האם הבנקים יכולים להדפיס כסף ללא הגבלה?

אחת האמונות הרווחות היא שהבנקים יכולים "להדפיס כסף" ללא הגבלה. המציאות, כפי שראינו, מורכבת יותר. הבנקים אכן יוצרים כסף באמצעות מתן הלוואות, אך יכולתם לעשות זאת מוגבלת על ידי:

- דרישות הון ונזילות רגולטוריות

- מדיניות הריבית של הבנק המרכזי

- ביקוש ללקוחות אשראיים

- סיכוני האשראי והנזילות שהבנקים עצמם מוכנים לקחת

יצירת כסף חדש על ידי הבנקים אינה תהליך שרירותי, אלא תגובה לצרכי הכלכלה הריאלית. בנק לא יכול פשוט "להדפיס" כסף ולהעשיר את עצמו – הוא יכול ליצור כסף רק כאשר הוא מלווה אותו למישהו שנדרש להחזירו, בתוספת ריבית.

יתרה מכך, יש לזכור שכאשר הלוואה נפרעת, הכסף שנוצר בעת מתן ההלוואה למעשה נעלם מהמערכת. לכן, בכלכלה שבה יותר אנשים מחזירים הלוואות מאשר לוקחים הלוואות חדשות, כמות הכסף במחזור עשויה למעשה להצטמצם.

מיתוסים נפוצים והמציאות הכלכלית

סביב נושא הכסף והבנקאות צמחו לא מעט מיתוסים ותפיסות שגויות. הנה כמה מהם:

- "בנקים מדפיסים כסף ללא הגבלה": כפי שהוסבר, רק הבנק המרכזי "מדפיס" כסף בסיס. בנקים מסחריים יוצרים אשראי, שהוא סוג של כסף, אך יכולתם לעשות זאת מוגבלת על ידי רגולציה, מדיניות הבנק המרכזי והביקוש בשוק.

- "כסף פיאט הוא תרמית שנועדה לכישלון": מערכות כסף פיאט מתפקדות בהצלחה במרבית מדינות העולם כבר עשרות שנים. יציבותן תלויה בניהול כלכלי נכון ואחראי. אין זה אומר שהן חפות מבעיות או משברים, אך הרעיון הבסיסי אינו "תרמית".

- "חזרה לתקן הזהב תפתור את כל הבעיות": לתקן הזהב היו חסרונות משמעותיים, כולל הגבלת היכולת של ממשלות להגיב למשברים כלכליים, ורגישות לשינויים אקראיים בהיצע הזהב. רוב הכלכלנים כיום אינם תומכים בחזרה אליו.

- "המערכת הנוכחית מחייבת גידול אינסופי בחובות": בעוד שאשראי הוא חלק אינטגרלי מהכלכלה המודרנית, והוא מאפשר צמיחה והשקעות, אין הכרח מובנה במערכת לגידול אינסופי של חובות באופן שאינו בר קיימא. צמיחה כלכלית מאפשרת שירות של חובות קיימים ואף את הקטנתם היחסית לתוצר.

המשמעות של כסף מודרני בעידן הדיגיטלי

בעידן הדיגיטלי, אופיו של הכסף ממשיך להשתנות. תשלומים דיגיטליים, ארנקים אלקטרוניים, ואף מטבעות קריפטוגרפיים מאתגרים את התפיסות המסורתיות שלנו לגבי כסף. אך גם בעידן החדש הזה, העקרונות הבסיסיים נותרים דומים – הכסף מבוסס על אמון, ויצירתו נשלטת על ידי מוסדות פיננסיים מרכזיים.

לקוח משתמש בטלפון חכם לביצוע תשלום ללא מגע דרך מסוף תשלום אלקטרוני

הטכנולוגיות החדשות מעלות שאלות מרתקות לגבי עתיד הכסף:

- מטבעות דיגיטליים של בנקים מרכזיים (CBDC)

בנקים מרכזיים רבים, כולל בנק ישראל, בוחנים הנפקת גרסאות דיגיטליות של המטבעות שלהם. האם אלה ישנו את תפקידם של הבנקים המסחריים ביצירת כסף? - מטבעות קריפטוגרפיים

ביטקוין ומטבעות קריפטוגרפיים אחרים מציעים אלטרנטיבה מבוזרת למערכת המוניטרית המסורתית. האם הם יכולים להחליף את המטבעות הלאומיים? - בנקאות פתוחה (Open Banking)

מערכות פיננסיות פתוחות יותר מאפשרות לשחקנים חדשים להשתתף בשוק הפיננסי. כיצד זה ישפיע על מערכת יצירת הכסף? - אמון ופרטיות

ככל שהכסף הופך לדיגיטלי יותר, סוגיות של פרטיות, אבטחה ואמון הופכות מרכזיות. כיצד נשמר את האמון במערכת המוניטרית בעידן הדיגיטלי?

הכסף, בצורה זו או אחרת, ימשיך להיות כלי חיוני בחברה האנושית. אך הצורה שהוא לובש, האופן שבו הוא נוצר, והמוסדות השולטים בו ימשיכו להתפתח בהתאם לצרכים החברתיים, הכלכליים והטכנולוגיים המשתנים.

סיכום: הכסף כמערכת של אמון ושיתוף פעולה

הכסף המודרני הוא יצירה אנושית מורכבת ומתוחכמת. הוא התפתח לאורך אלפי שנים, מצורות פשוטות של סחר חליפין ועד למערכות פיננסיות גלובליות הנשענות על טכנולוגיה ואמון. הבנת המנגנונים הבסיסיים של יצירת כסף ותפקידם של הבנקים המרכזיים והמסחריים חיונית לכל אזרח המעוניין להבין את העולם הכלכלי בו הוא חי.