השקעת ערך: אסטרטגיית ההשקעה המנצחת של וורן באפט וגדולי המשקיעים

פילוסופיית השקעה שצמחה בתקופת השפל הגדול והפכה לאחת האסטרטגיות המצליחות בהיסטוריה • כיצד לזהות מניות מוערכות בחסר • סודות ההצלחה של גדולי המשקיעים בכל הזמנים

{kind=link}

בעולם של תנודתיות שוק קיצונית, אלגוריתמים מסחריים מהירים ותיאוריות כלכליות מורכבות, קיימת גישת השקעה אחת שעמדה במבחן הזמן והניבה תשואות מרשימות לאורך כמעט מאה שנים. גישה זו, הידועה כ"השקעת ערך" (Value Investing), הפכה את משקיעים כמו וורן באפט מאנשים אלמונים למיליארדרים והשפיעה על עולם ההשקעות יותר מכל גישה אחרת. כיצד עובדת השיטה? מה סוד הקסם שלה? והאם גם אתם יכולים להפוך למשקיעי ערך מצליחים?

״המחיר הוא מה שאתה משלם. הערך הוא מה שאתה מקבל.״ — וורן באפט

המהות של השקעת ערך: לקנות בזול, להחזיק בסבלנות

השקעת ערך היא פרדיגמת השקעה הכוללת רכישת ניירות ערך הנראים כמתומחרים בחסר על פי ניתוח יסודות החברה. בפשטות, המשקיע מחפש "עסקאות מציאה" — מניות הנסחרות במחיר נמוך משמעותית משווין האמיתי (או ה"ערך הפנימי" שלהן).

בניגוד לגישות השקעה אחרות המתמקדות בזיהוי מגמות שוק קצרות טווח, תזמון שוק או ניבוי התנהגות המונים, משקיעי ערך מתמקדים בניתוח מעמיק של החברה עצמה — הכנסותיה, רווחיה, נכסיה, חובותיה, יתרונותיה התחרותיים והנהלתה.

הרעיון בבסיס השיטה הוא פשוט: השוק אינו יעיל לחלוטין. כלומר, מחירי מניות לא תמיד משקפים את הערך האמיתי של החברות. בטווח הקצר, פחד, חמדנות, או אופנות משקיעים יכולים להוביל לתמחור שגוי של מניות. משקיע הערך המיומן מזהה את הפערים הללו ומנצל אותם.

השקעת ערך מבוססת על דחיית תיאוריית השוק היעיל. בעוד שתיאוריה זו גורסת כי ניירות ערך מתומחרים במדויק על בסיס כל המידע הזמין, השקעת ערך מניחה כי חלק מהמניות אינן מתומחרות נכון.

ההיסטוריה של השקעת ערך: מבנג'מין גרהאם ועד ימינו

השקעת ערך מודרנית נולדה בתקופת השפל הגדול של שנות ה-30, כאשר שני פרופסורים מאוניברסיטת קולומביה, בנג'מין גרהאם ודייוויד דוד, החלו ללמד פילוסופיית השקעה חדשה. הם פיתחו את רעיונותיהם בספר המשפיע "ניתוח ניירות ערך" משנת 1934, שהפך לאבן דרך בתחום ההשקעות.

אולם, הרעיונות של השקעת ערך התקיימו עוד קודם לכן. כבר בשנות ה-1690, דניאל דפו הבחין כיצד מניות של חברת הודו המזרחית נסחרו במחיר מנופח ב-300% מערכן הפנימי. בארצות הברית, הטי גרין (1834-1916) תוארה בדיעבד כ"משקיעת הערך הראשונה באמריקה", בזכות הרגלה לרכוש נכסים לא רצויים במחירים נמוכים ולהחזיק בהם "עד שהם עולים [במחיר] ואנשים נלהבים לקנות".

גם הכלכלן המפורסם ג'ון מיינרד קיינס היה משקיע ערך. בשנות ה-20, בעת ניהול קרן הנאמנות של קינגס קולג' בקיימברידג', קיינס ניסה תחילה אסטרטגיית מסחר המבוססת על תזמון שוק. כשגישה זו נכשלה, הוא פנה לאסטרטגיה דומה להשקעת ערך — התמקדות במספר קטן של חברות שהכיר היטב, רכישת מניות מוערכות בחסר עם דיבידנדים נדיבים, והתמקדות בחברות קטנות ובינוניות בתעשיות פחות אופנתיות.

עידן באפט: המהפכה של השקעת הערך

התלמיד המפורסם ביותר של גרהאם, וורן באפט, לקח את עקרונות השקעת הערך והרחיב אותם. באפט, שהפך ברבות השנים לאחד האנשים העשירים בעולם, החל את דרכו כשעבד בחברת ההשקעות של גרהאם. בשנת 1956 הוא הקים את שותפויות ההשקעה שלו, ומאוחר יותר רכש והפך את ברקשייר האת'וויי לאחת מחברות ההשקעה המצליחות בהיסטוריה.

באפט הרחיב את פילוסופיית השקעת הערך המקורית של גרהאם. בעוד גרהאם התמקד במציאת חברות זולות על פי מדדים כמותיים כמו יחס מחיר למאזן (P/B) או יחס מחיר לרווח (P/E), באפט פיתח גישה המתמקדת ב"מציאת חברה מצוינת במחיר הגיוני" במקום "חברות גנריות במחיר מציאה".

"עדיף לקנות חברה נהדרת במחיר סביר מאשר חברה סבירה במחיר נהדר." — וורן באפט

יחד עם שותפו צ'ארלי מונגר, באפט התמקד בזיהוי חברות בעלות יתרונות תחרותיים ארוכי טווח ("חפיר כלכלי"), מוניטין מוצק ("מותג"), הנהלה מעולה, ויכולת ייצור מזומנים יציבה וצומחת. גישה זו שילבה את הניתוח הכמותי של גרהאם עם הבנה איכותית עמוקה של עסקים.

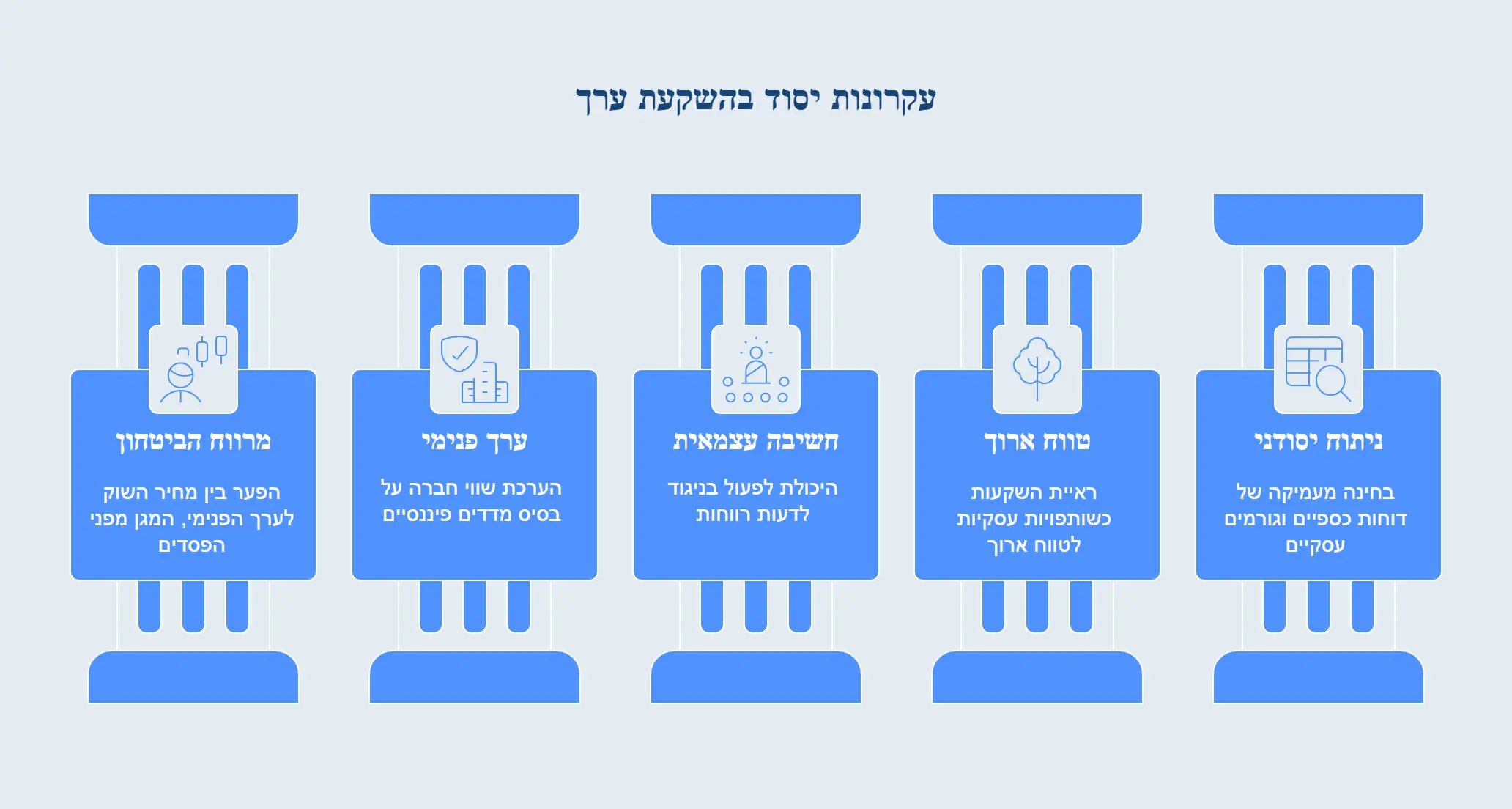

עקרונות יסוד בהשקעת ערך

השקעת ערך מבוססת על מספר עקרונות יסוד המנחים את המשקיע בבחירת השקעותיו:

- מרווח הביטחון — אחד העקרונות המרכזיים שטבע בנג'מין גרהאם. זהו הפער בין מחיר השוק של נייר ערך לבין הערך הפנימי שלו. ככל שהפער גדול יותר, כך גדל הביטחון שההשקעה תניב תשואה חיובית ומוגנת מפני הפסדים.

- ערך פנימי — משקיעי ערך מעריכים את השווי האמיתי של חברה על בסיס מדדים פיננסיים, ולא על בסיס תחזיות צמיחה אופטימיות או אופנות שוק.

- חשיבה עצמאית — היכולת לפעול בניגוד לעדר ולהיות "חמדן כשאחרים פוחדים, ופוחד כשאחרים חמדנים" (כדברי באפט).

- טווח ארוך — ראיית ההשקעה כשותפות בעסק לטווח ארוך, ולא כהתערבות על תנועות מחיר קצרות טווח.

- ניתוח יסודני — בחינה מעמיקה של דוחות כספיים, הנהלה, יתרונות תחרותיים ואיתנות פיננסית.

כיצד מזהים מניית ערך?

משקיעי ערך משתמשים במגוון כלים ומדדים לזיהוי הזדמנויות השקעה:

- יחס מחיר-רווח נמוך (P/E) — מניות הנסחרות ביחס נמוך בין מחיר המניה לרווח למניה, ביחס לממוצע בענף או לממוצע ההיסטורי של החברה.

- יחס מחיר-הון עצמי נמוך (P/B) — חברות הנסחרות במחיר נמוך ביחס לערך הנכסים בספרים שלהן.

- תשואת דיבידנד גבוהה — חברות המציעות תשואת דיבידנד גבוהה ויציבה לאורך זמן.

- חוב נמוך — חברות עם רמת מינוף נמוכה ואיתנות פיננסית.

- רווחיות יציבה — היסטוריה של רווחים יציבים ועקביים לאורך מחזורים עסקיים שונים.

- יתרון תחרותי — חברות בעלות "חפיר כלכלי" המגן על רווחיותן מפני מתחרים.

הדגשת יתרונות תחרותיים יציבים לאורך זמן היא אחת התרומות העיקריות של באפט לפילוסופיית השקעת הערך. הוא חיפש חברות עם "חפיר כלכלי" — יתרון עסקי שקשה למתחרים לחקות, כמו מותג חזק, פטנטים, או יתרון עלות מובנה.

גדולי משקיעי הערך: התלמידים של גרהאם ודוד

מעבר לוורן באפט, השפעתם של גרהאם ודוד הולידה שורה של משקיעי ערך מובילים שפיתחו גישות שונות אך יעילות להשקעת ערך:

| משקיע | גישה ייחודית | ביצועים בולטים |

|---|---|---|

| וולטר שלוס | התמקדות במניות בעלות P/E ו-P/B נמוכים במיוחד | 28.3% |

| צ'ארלי מונגר | התמקדות באיכות העסק וביתרונות תחרותיים | 24.1% |

| סת' קלרמן | דגש על ניהול סיכונים ו"מרווח ביטחון" | 21.5% |

| ג'ואל גרינבלט | פיתוח נוסחת "הקסם" המשלבת תשואה על הון ותשואת רווח | 30.8% |

| מייקל בארי | ניתוח מעמיק וזיהוי כשלי שוק (חזה את משבר הסאב-פריים) | 40.0% |

וולטר שלוס מעולם לא קיבל השכלה פורמלית בתחום הפיננסים. הוא החל לעבוד כשליח בוול סטריט בגיל 18, ובהמשך למד בקורסים שלימד בן גרהאם. שלוס ניהל את קרן ההשקעות שלו במשך כמעט 50 שנה, והשיג תשואה שנתית ממוצעת של 15.3% בתקופה בה מדד S&P 500 השיג תשואה ממוצעת של 7%.

סת' קלרמן, מייסד קבוצת Baupost, מוכר כמחבר הספר "מרווח הביטחון" שהפך לקלאסיקה בתחום השקעת הערך. קלרמן התמקד בחשיבות ניהול סיכונים, והקרן שלו השיגה תשואה שנתית ממוצעת של כ-19% במשך כמעט 40 שנה.

מייקל בארי, מייסד Scion Capital, התפרסם כמשקיע הראשון שזיהה והרוויח מהמשבר הפיננסי של 2008, כפי שתואר בסרט "הנפילה הגדולה". בארי הצהיר כי גישת ההשקעה שלו מבוססת ב-100% על עקרון "מרווח הביטחון" של גרהאם ודוד.

"כל בחירת המניות שלי מבוססת ב-100% על התפיסה של מרווח ביטחון." — ד"ר מייקל בארי

השקעת ערך כמותית: הדור החדש

בעשורים האחרונים התפתח ענף חדש של השקעת ערך, המכונה "השקעת ערך כמותית" או "השקעת ערך שיטתית". גישה זו משלבת את עקרונות היסוד של השקעת ערך עם טכנולוגיות מתקדמות וניתוח כמותי מתוחכם.

משקיעי ערך כמותיים משתמשים במודלים סטטיסטיים, כלכלה התנהגותית, עיבוד שפה טבעית ולמידת מכונה כדי לנתח נתונים פיננסיים, כלכליים ומידע לא מובנה בצורה שיטתית ומקיפה.

היתרון המרכזי של גישה זו הוא הימנעות מהטיות קוגניטיביות המאפיינות החלטות השקעה אנושיות. מערכות ממוחשבות יכולות לסרוק מאות ואלפי מניות במהירות, לזהות דפוסים שאינם גלויים לעין האנושית, ולהפחית את ההשפעה של גורמים רגשיים על החלטות ההשקעה.

דוגמה פשוטה להשקעת ערך כמותית היא "נוסחת הקסם" של ג'ואל גרינבלט. הנוסחה מדרגת חברות לפי שני מדדים בלבד: תשואה על ההון (ROC) ותשואת רווח (Earnings Yield). מחקרים הראו כי אסטרטגיה פשוטה זו השיגה תוצאות מרשימות לאורך זמן.

משקיעי ערך כמותיים מודרניים משתמשים במודלים מתוחכמים יותר, המעריכים עשרות מדדים פיננסיים וגורמים אחרים. אחד הכלים המתקדמים בתחום הוא ה-F-score שפיתח פרופסור ג'וזף פיוטרוסקי מאוניברסיטת סטנפורד בשנת 2000, המסנן מניות ערך איכותיות באמצעות ניתוח שיטתי של דוחות כספיים.

הביצועים של השקעת ערך לאורך זמן

מחקרים אקדמיים רבים בחנו את הביצועים של אסטרטגיות השקעת ערך לאורך זמן. התוצאות עקביות: השקעת ערך מניבה תשואות עודפות משמעותיות בטווח הארוך.

בחינה של נתונים מ-26 שנים (1990-2015) בשווקים האמריקאיים מצאה כי הביצועים העודפים של השקעת ערך היו בולטים יותר במניות של חברות קטנות ובינוניות לעומת חברות גדולות. מחקרים נוספים זיהו את "פרמיית הערך" — התשואה העודפת של מניות ערך לעומת מניות צמיחה — בשווקים ברחבי העולם, גם כשבוחנים נתונים שחוזרים עד המאה ה-19.

מחקר שפורסם ב-2023 על ידי Baltussen, van Vliet ו-van Vliet בחן נתוני שוק שקדמו למאגר CRSP (שהחל ב-1926) וגילה כי פרמיית הערך הייתה קיימת עוד במאה ה-19, מה שמחזק את הטענה שזהו דפוס יציב ומתמשך בשווקים הפיננסיים.

יתרונות השקעת ערך

- תשואות עודפות בטווח הארוך — הוכחה מחקרית לביצועים עודפים

- ניהול סיכונים מובנה — מרווח הביטחון מספק הגנה מפני הפסדים

- הימנעות מבועות שוק — התמקדות בערך מגנה מפני התלהבות יתר

- חשיבה עצמאית — מעודדת חשיבה נגד הזרם והימנעות מעדריות

- גישה עסקית — מתייחסת להשקעות כאל רכישת חלק בעסק אמיתי

אתגרים בהשקעת ערך

- ביצועים נמוכים בטווח הקצר — לעיתים מניות ערך מפגרות אחרי השוק

- "מלכודות ערך" — חברות זולות שממשיכות להיות זולות מסיבה מוצדקת

- דורש סבלנות — אסטרטגיה לטווח ארוך שדורשת אורך רוח

- קשה רגשית — השקעה נגד הזרם יכולה להיות מאתגרת

- דורש מיומנות — קשה להעריך את הערך הפנימי האמיתי

ביקורת על השקעת ערך

למרות ההצלחה הרבה של השקעת ערך לאורך זמן, הגישה אינה חפה מביקורת. מבקרים טוענים כי מניות ערך אינן תמיד מנצחות את מניות הצמיחה, כפי שהודגם בסוף שנות ה-90 בתקופת בועת הדוט-קום.

ביקורת נוספת גורסת כי הסיבה לביצועים העודפים של השקעת ערך עשויה להיות פשוט שמניות ערך מסוכנות יותר, ולכן הן דורשות פרמיה גבוהה יותר. טענה זו מתיישבת עם תיאוריית השוק היעיל שטוענת כי לא ניתן להשיג תשואות עודפות מתואמות סיכון לאורך זמן.

פויה ומרמור (2016) מצאו כי לגורמים ספציפיים למדינה יש השפעה חזקה על מדדי ערך (כמו יחס מחיר לספרים). ממצא זה הוביל אותם למסקנה שהסיבות לביצועים העודפים של מניות ערך הן ספציפיות למדינה ולא אוניברסליות.

"המונח 'השקעת ערך' גורם לבלבול כי הוא מרמז שזו אסטרטגיה נפרדת, להבדיל ממשהו שכל המשקיעים (כולל משקיעי צמיחה) צריכים לעשות." — וורן באפט, 1992

אחת הביקורות הגדולות ביותר על השקעת ערך ממוקדת-מחיר היא שדגש על מחירים נמוכים (ומחירים שירדו לאחרונה) עלול להטעות משקיעים פרטיים; מכיוון שמחירים נמוכים (ומחירים שירדו לאחרונה) פעמים רבות מייצגים הבדל יסודי אמיתי (או שינוי) בבריאות הפיננסית היחסית של החברה.

סיכום: האם השקעת ערך מתאימה לך?

השקעת ערך היא פילוסופיית השקעה מוכחת שהניבה תשואות יוצאות דופן למשקיעים רבים לאורך השנים. עם זאת, היא דורשת סבלנות, משמעת, יכולת אנליטית וחוסן נפשי לפעול בניגוד לדעת הרוב.

- השקעת ערך פועלת — מחקרים מראים שלאורך זמן, אסטרטגיות ערך מניבות תשואות עודפות

- לטווח ארוך — זוהי אסטרטגיה המיועדת למשקיעים סבלניים עם אופק השקעה של שנים רבות

- דורשת ניתוח — יש צורך בהבנה בסיסית של דוחות כספיים וניתוח עסקי

- לא פשוטה רגשית — לעיתים קרובות השקעת ערך דורשת השקעה בחברות לא פופולריות

- התאמה אישית — כדאי לשלב עקרונות השקעת ערך באופן שמתאים לאישיות ולסגנון ההשקעה שלך

כפי שאמר וורן באפט, "הגישה הטובה ביותר היא להיות 'חמדן כשאחרים פוחדים ופוחד כשאחרים חמדנים'." משקיעי ערך מצליחים רואים בתנודתיות השוק הזדמנות, לא איום, ומשתמשים ביתרון הפסיכולוגי שלהם כדי לקנות נכסים איכותיים במחירי מציאה.

*הכותב הוא מנהל ואסטרטג השקעות בכיר. הדעות המובעות בכתבה הן דעותיו האישיות ואינן משקפות בהכרח את עמדת המערכת.

המאמר נכתב למטרות מידע והשכלה בלבד ואינו מהווה ייעוץ השקעות מקצועי או תחליף לייעוץ אישי המותאם לצרכיו ולנסיבותיו הייחודיות של כל אדם. המחבר והמערכת אינם אחראים להחלטות השקעה כלשהן שיתקבלו על בסיס המידע המובא במאמר זה.